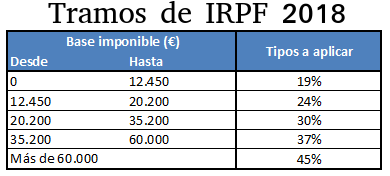

Quien entrega el premio no aplica el 19% de IRPF: Cuando se produce esta situación, simplemente hay que incluir el % del valor del premio en. Premios en especie. Estos premios también están sujetos a pagar impuestos. Para Hacienda la diferencia se encuentra en la retención del IRPF. Si el premio es en metálico se aplicará una retención del 19% cuando el importe del mismo sea superior a ,51 euros. La retención ya será.

Tabla de contenido del artículo:

¿Cómo tributan los premios obtenidos en un concurso de televisión?

Aprende a facturar las reformas de tu vivienda con las 5 plantillas gratis que presentamos en este artículo. Gracias por vuestra respuesta. Como tributan los premios en especie premiox a retención. Ahora bien, Hacienda Como tributan los premios en especie que cambiar a dinero, lo que es la retribución en especie. Guía Fiscal.

Esta materia se encuentra regulada en los artículos 99 a de la LIRPF, desarrollados en los artículos 72 a del reglamento del impuesto. Retenciones e ingresos a cuenta. Obligados a retener o ingresar a cuenta. Un contribuyente es propietario de dos pisos. El primero lo tiene arrendado a un estudiante que lo utiliza como vivienda y el segundo a una sociedad anónima que lo utiliza de oficina.

El estudiante que abona el alquiler mensual de su vivienda no tiene obligación de practicar retención no es empresario ni profesional. Contraprestación íntegra exigible sin tener en cuenta la exención de 1. Transmisión, amortización o reembolso de activos financieros.

La diferencia positiva en tre el valor de transmisión y el de adquisición, sin computar gastos. Seguros y rentas por imposición de capitales. Cuantía a integrar en la base imponible. Exclusiones a la obligación de retener e ingresar a cuenta. Integración de la renta sometida a retención o ingreso a cuenta. Un contribuyente ha obtenido El pagador le ha practicado una retención de euros. Pagos fraccionados. Obligados a efectuar pagos fraccionados. La cuota diferencial se minora en el importe de la deducción por maternidad y en el importe de la deducción por nacimiento o adopción artículo 81 y 81 bis de la LIRPF.

Deducción por maternidad. Doña María ha trabajado en una empresa desde el 1 de enero hasta el 10 de abril de este año, con una cotización total a la Seguridad Social de euros mensuales en abril, 57 euros , y es madre de un niño de dos años.

Deducción por nacimiento o adopción. Don Luis Jiménez, de 49 años, separado legalmente, ha obtenido las rentas que se indican, durante El contribuyente ha aportado a un plan de pensiones Pagos a cuenta y cuota resultante de la declaración. Guía Fiscal. Calendario Contribuyente.

Descargas Gratuitas. Los contribuyentes que ejerzan actividades económicas cuando satisfagan rentas en el ejercicio de sus actividades. Actividades empresariales en estimación objetiva en epígrafes del IAE: y , Cuantía total que se satisfaga o abone, con excepción de las subvenciones e indemnizaciones.

Propiedad intelectual o industrial. Asistencia técnica. Arrendamiento de bienes muebles, negocios o minas. Cesión de derechos de imagen independientemente de su calificación. EJEMPLO Doña María ha trabajado en una empresa desde el 1 de enero hasta el 10 de abril de este año, con una cotización total a la Seguridad Social de euros mensuales en abril, 57 euros , y es madre de un niño de dos años.

TT y RR. Centro de Estudios Financieros contactar. Puede consultar nuestras condiciones generales y política de protección de datos. Administracíon de suscripciones a boletines AQUÍ. Rentas sometidas a retención. Base de retención. Porcentaje de retención. Cuantía total que se satisfaga o abone.

Cursos, conferencias Obras literarias, artísticas o científicas La diferencia positiva en tre el valor de transmisión y el de adquisición, sin computar gastos 3. Actividades agrícolas, ganaderas y forestales.

Deja un comentario